Novedades Real Decreto Ley 13/2022: Cotización para autónomos

Con la entrada en vigor el 1 de enero de 2023 del Real Decreto-ley 13/2022 de 26 de julio de 2022, se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos.

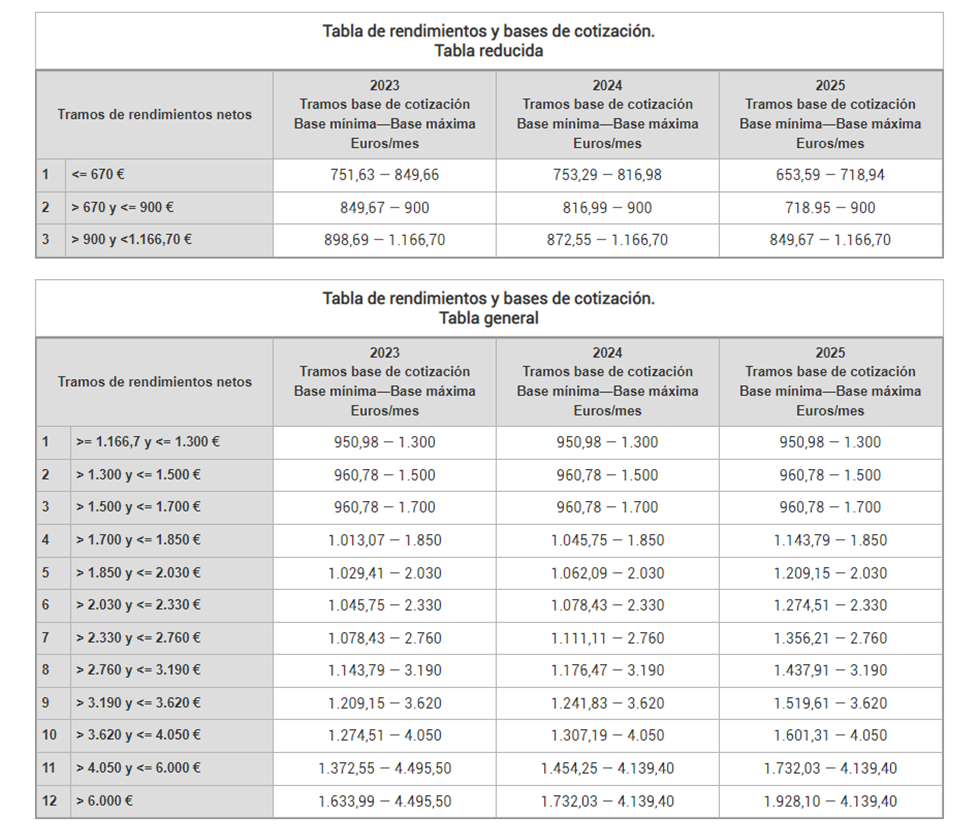

El nuevo sistema de cuotas de autónomos consiste en escoger la base de cotización en función del promedio de los rendimientos netos anuales que se prevean.

Para calcular el rendimiento neto se tendrá en cuenta los ingresos menos la deducción de todos los gastos. A ese resultado se le resta el 7% para autónomos y el 3% en autónomos societarios.

En función del resultado que se obtenga se busca en la tabla la base de cotización correspondiente (ver tabla adjunta).

Cada dos meses a lo largo del año 2023 es posible realizar una modificación de la base de cotización. Por lo que hay un máximo de 6 cambios anuales. De esta manera, la Tesorería General de la Seguridad Social pretende realizar una adaptación más adecuada a los rendimientos.

Si el tramo de cotización no es el correcto se pueden dar estas dos situaciones:

- Si la cotización es inferior a la cuota correspondiente del tramo, el trabajador debe ingresar la diferencia entre ambas cotizaciones

- Si la cotización es superior a la cuota correspondiente del tramo, la TGSS devolverá de oficio la diferencia

La antigua tarifa plana también sufre variaciones, por lo que las altas iniciales en RETA, las personas que lleven dos años de no alta o los que hayan disfrutado de esta tarifa anteriormente pero han pasado más de 3 años, pueden beneficiarse de la siguiente reducción:

- Primeros 12 meses: Cuota mensual de 80€

- Prórroga de otros 12 meses: Si el trabajador autónomo no supera el Salario Mínimo Interprofesional (SMI)